La deflazione rende impagabili i debiti accumulati e corrode l’economia reale fino allo svuotamento…..

La situazione internazionale, giorno dopo giorno, è sempre più dinamica: il Medio Oriente si candida a svolgere la funzione che nel 1914 ebbero i Balcani, periferici rispetto alle grandi potenze ma centrali nella reazione a catena che portò al conflitto. Ma la guerra è innescata solo dalla divergenza di interessi tra potenze? Sembrerebbe esserci una costante che accompagna le guerre dall’Ottocento, ed è la caduta generalizzata dei prezzi causata dalla scarsità di moneta, controllata, ora come ai tempi del gold standard, dall’alta finanza. Ecco perché la deflazione globale incipiente è il vero campanello d’allarme: il ginepraio mediorientale passa in subordine rispetto ai prezzi in caduta ed all’ indebitamento accumulato in Occidente.

L’antichissimo dio italico Giano, noto con l’epiteto “il bifronte”, era la divinità del cambiamento, del passaggio: con le sue due teste fissa da una parte il passato e dall’altra il futuro. I popoli italici associavano Giano all’inizio di un’impresa, di un viaggio o di un momento della vita che sanciva la fine di un periodo e l’avvio di uno nuovo. Nel Foro Romano si ergeva il tempio di Giano Quirito, le cui porte erano spalancate allo scoppio di una guerra, cosicché la statua del dio osservasse i sacrifici propiziatori e favorisse gli eserciti romani. È l’imperatore Nerone, nel primo secolo dopo Cristo, che chiude le porte del tempio, promettendo un’epoca di pace dopo le estenuanti guerre civili che martoriano Roma dai tempi di Mario e Silla.

I nostri antenati riconducendo alla stessa divinità la guerra ed il divenire della storia, anticipano di due millenni un pensiero caratteristico dell’idealismo tedesco. Ma qual è la causa scatenante la guerra nelle moderna civiltà? Pur rifiutando di ridurre tutto all’economia come Karl Marx, che nell’idealismo tedesco cresce e si forma, c’è da domandarsi se ci sia una variabile economica che influisca più delle altre nel determinare lo scoppio dei conflitti.

Potrebbe trattarsi della scarsità di moneta circolante e della conseguente caduta generalizzata dei prezzi?

L’immissione di nuova moneta (la conquista romana delle miniere d’oro iberiche nel I secolo a.C., l’inondazione dell’Europa con l’oro sudamericano nel XVI secolo, la scoperta della giacimenti in Alaska nel XIX secolo) alza il livello generale dei prezzi, incentiva l’industria e l’agricoltura (garantendo un margine di profitto pressoché sicuro grazie all’aumento dei prezzi), allieva i debiti (che hanno un valore nominale e non reale), crea benessere ed occupazione.

Al contrario, la diminuzione di moneta (per tesaurizzazione, rallentamento della velocità di circolazione, o anche aumento della stessa ad un ritmo inferiore alla crescita della produzione), abbassa il livello dei prezzi, disincentiva l’economia reale (costretta a tagliare i costi per inseguire la caduta dei prezzi), crea disoccupazione ed appesantisce i debiti fino a renderli impagabili: spesso, in queste circostanze, i debitori sono espropriati dei loro beni.

Qualcuno, però, si avvantaggia della caduta generalizzata dei prezzi, ossia della deflazione.

Sono i banchieri che erogano credito a Stati, imprese e famiglie: per loro la discesa dei prezzi significa essere rimborsati con moneta che ha maggiore potere di acquisto ed incamerare a prezzi di saldo gli averi del debitore se questi, come spesso capita durante la deflazione, diventa insolvente.

Per la finanza, quindi, la stabilità dei prezzi o la deflazione sono l’obbiettivo da conseguire ad ogni costo, a differenza di produttori e lavoratori che si avvantaggiano di una moderata inflazione. Finanza e deflazione da una parte, produzione e inflazione dall’altra.

A partire dalla fondazione della Banca d’Inghilterra nel 1694 e l’emissione dei primi certificati basati sulle riserve d’oro (banconote) la lotta all’inflazione e la ricerca della deflazione sono l’ossessione dell’alta finanza cosmopolita, nata ad Amsterdam, cresciuta a Londra e ramificatasi a New York: ogni mezzo è impiegato per soffocare qualsiasi rialzo dei prezzi, dal controllo delle banche centrali alla cooptazione del personale politico, dall’appoggio a determinate correnti economiche (si comincia Adam Smith e si finisce con la scuola di Chicago) all’attribuzione dei premi Nobel ad alcuni economisti piuttosto che ad altri. Niente poi è temuto maggiormente dall’alta finanza che l’intervento nell’economia dello Stato, considerato l’unico attore capace di infrangere il monopolio della moneta esercitato dai grandi banchieri internazionali: il laissez-faire è quindi bene, l’interventismo è male.

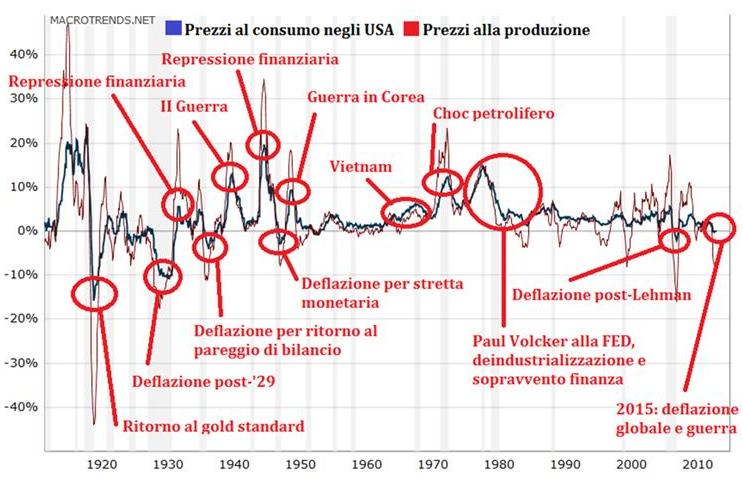

Si comincia col gold standard, che vincolando l’emissione di moneta alle riserve d’oro disponibili (bene raro per eccellenza, la cui produzione tiene a stento il passo della domanda), esercita un effetto deflazionistico dall’Ottocento fino al primo dopoguerra.

Contrariamente a quanto afferma la storiografia inglese dominante, la rivoluzione industriale non avviene grazie alla stabilità dei prezzi del sistema aureo, ma nonostante il clima deflazionistico prodotto dall’ancoraggio della moneta all’oro. Persino il bimetallismo, l’emissione di moneta basata sulle riserve d’oro e d’argento, è osteggiato dai grandi banchieri: nel 1873, su pressione della finanza inglese, il Congresso degli Stati Uniti approva il “Coinage Act” che, suscitando l’ira del mondo agricolo e imprenditoriale, abolisce la convertibilità dell’argento in dollari d’oro, scatenando una crisi economica che si trascinerà per vent’anni.

Il grande crash del ’29, prodotto dagli eccessi delle banche d’affari e dal confluire in borsa del credito facile, rendono inevitabile l’intervento della politica: i tentativi del presidente americano Herbert Hoover (1876-1964) di risolvere la crisi con un rigido approccio liberista ed il conseguimento del pareggio di bilancio volgono al peggio. La disoccupazione schizza al 25% della forza lavoro.

Dinnanzi alla drammaticità degli eventi il presidente Franklin Delano Roosevelt (1882-1945) sospende nel 1933 la convertibilità del dollaro in oro, attua una politica di repressione finanziaria (obbligando le banche ad acquistare i titoli di Stato ad un determinato prezzo) e seguendo i consigli dell’economista inglese John Maynard Keynes, vara grandi opere pubbliche finanziate a deficit. Il pensiero di Keynes, che invoca la spesa pubblica anziché il pareggio di bilancio, è però solo una modesta variante del pensiero ortodosso predicato dall’alta finanza. Lo Stato, infatti, continua ad indebitarsi, emettendo obbligazioni acquistate dai banchieri o dalla Riserve Federale, il cui capitale è in mano ai privati.

Nel secondo dopo guerra è la volta del gold exchange standard, basato sulla convertibilità del dollaro in oro, che regge finché la Germania ed il Giappone non riacquistano ampie fette del commercio estero mondiale e la spesa pubblica non decolla con la guerra in Vietnam. Nell’agosto del 1971 il presidente Richard Nixon (1913-1994) annuncia al mondo che i detentori di dollari americani non potranno più convertirli in lingotti d’oro.

Il sistema costruito nel 1944 a Bretton Woods si sfalda rapidamente e l’economia internazionale si basa da quel momento in avanti su monete a corso legale (o fiat), stampabili a discrezione delle banche centrali.

È una cocente sconfitta dell’alta finanza e la vittoria dell’economia reale, non più schiacciata dalle pressioni deflazionistiche del gold standard?

No, i banchieri internazionali non solo ordiscono per riappropriarsi dell’emissione della moneta, estirpando qualsiasi velleità inflazionistica, ma si attrezzano anche per riconquistare il terreno perduto durante la repressione finanziaria e la regolamentazione bancaria degli anni ’30 e ’40.

Nel 1973 nasce la Commissione Trilaterale (una delle enne filiazioni del Round Table) e tra i suoi membri è presto cooptato il governatore della Georgia Jimmy Carter (1924-), futuro presidente degli Stati Uniti. A distanza di poco, nel 1976, il premio Nobel per l’economia è assegnato a Milton Friednam, padre del monetarismo che fa della “cura” dell’inflazione una priorità.

Salito alla Casa Bianca, Carter chiama alla guida della Riserve Federale Paul Volcker (1922-), il primo monetarista a controllare la politica monetaria degli Stati Uniti: la lotta l’inflazione diventa la priorità, mentre l’industria, l’occupazione e la difesa del “made in USA” passano in secondo piano. Ha così inizio l’inesorabile deindustrializzazione degli Stati Uniti: mentre il saggio di risconto sale al 20% e l’inflazione precipita dal 15% del 1980 al 3% del 1983, centinaia di migliaia di persone sono licenziate nelle industrie automobilistiche e siderurgiche, i sindacati fatti a pezzi ed intere filiere produttive vanno perdute. In contemporanea i Paesi occidentali sono massicciamente irrorati da un fiume di eroina, cocaina e marijuana, fenomeno contenuto fino agli anni ’601. Un caso?

Se i prezzi cadono, su chi si deve scaricare il prezzo degli aggiustamenti? Ovviamente sulla forza lavoro, cui si chiede la massima flessibilità, la possibilità di licenziamenti per motivi economici e l’adeguamento delle retribuzioni ai livelli della concorrenza internazionale: sono le politiche “lato offerta” del neoliberismo che vivono in simbiosi al monetarismo, scaricando sui lavoratori e sulle famiglie il costo della caduta dei prezzi.

La politica “lato-offerta”, anch’essa partorita dalla scuola di Chicago ed in particolare dalla mente di Robert Mundell, uno dei più illustri padri dell’euro, dilaga negli USA sotto la presidenza di Ronald Reagan (1911-2004) e nel Regno Unito con Margaret Thatcher (1925-2013): l’industria perde altri pezzi sotto i colpi sempre più spietati delle concorrenza internazionale, altri milioni di posti di lavoro sono persi nel secondario ed i tentacoli della finanza si allargano ovunque.

Siamo nel 1991, l’URSS si è dissolta ed inizia ufficialmente il nuovo ordine mondiale: l’agenda prevede di accelerale la finanziarizzazione dell’economia, ridurre ulteriormente le spinte inflattive ed assoggettare anche l’Europa continentale ai dettami del monetarismo/liberismo. Di conseguenza nel 1999 il Congresso degli Stati Uniti abroga il Glass-Steagall Act che separa le banche commerciali dalle quelle d’affari, la Cina, con i suoi 1,2 mld di abitanti abituati a standard di vita e retribuzioni ancora lontani da quelli occidentali, è ammessa al WTO nel 2001 e l’euro entra ufficialmente in circolazione nel gennaio del 2002.

L’alta finanza è all’apice del potere: controlla la FED, la BCE, la BOJ e preme per entrare in Cina. Si torna ai bei tempi della speculazione selvaggia degli anni ’20, mentre il livello generale dei prezzi, ora come allora, scende.

Si parte con la bolla dot.com: all’opinione pubblica è venduta la comoda illusione che le nuove tecnologie siano il traino dell’economia e possano assorbire i posti di lavoro persi negli altri settori (in Italia la capitalizzazione in borsa di Tiscali raggiunge quella della declinante FIAT).

Nella primavera del 2000 la bolla tecnologica scoppia e la Riserva Federale avvia una progressiva diminuzione del saggio di risconto che arriva all’1% nel novembre del 2003. Si riparte: è la volta della bolla immobiliare che, facendo leva sul settore edilizio, consente di reintegrare parte della manodopera un tempo impiegata nell’industria. A tutti è regalata la fallace promessa di un’abitazione (sono erogati mutui pari all’80% del valore della casa) ed i mutui subprime, triturati ed insaccati in prodotti finanziari che le compiacenti agenzie di rating giudicano da tripla A, sono venduti ad investitori tedeschi, cinesi ed arabi.

Nel luglio del 2007, lo SP 500 raggiunge un nuovo record, superando i 1.500 punti, la FED alza i tassi portandoli sopra il 5% e il castello di carte barcolla: a distanza di un anno, Lehman Brothers fallisce ed la borsa affonda.

La Riserva Federale porta, per la prima volta della storia, il saggio di risconto a zero (dov’è tuttora dopo otto anni) ed avvia una serie di allentamenti quantitativi, ossia emissione di nuova moneta: QE1 (2008), ZIRP (2008), QE2 (2010), Operation Twist (2011), Q3 (2012). La politica monetaria espansiva americana è emulata a ruota dalla Bank of England, dalla Bank of Japan e dalla Banca Centrale Europea (tutti i Paesi, in sostanza, della Commissione Trilaterale).

Così, la massa monetaria M2 passa negli Stati Uniti dagli 8.000 $mld del settembre 2008 ai 12.200 $mld di oggi2 (+50%), nel Regno Unito da 1.100 £mld a 1.500 £mld (+35%)3 in Giappone passa da un 750.000 ¥mld a 910.000 ¥mld (+20%), e nell’Eurozona da 7.500 €mld a 10.000 €mld (+35%).

Questa enorme produzione di moneta elettronica e cartacea, non contraddice i principi dei banchieri internazionali, da sempre ostili alla produzione di moneta fiat? Il loro amore per la deflazione, si è estinto?

No, perché quello che interessa l’alta finanza è sempre il rapporto tra la moneta ed i beni reali: si preoccupano cioè che i liquidi ed i crediti in loro possesso non perdano valore rispetto alle attività produttive, ai terreni, agli immobili, etc. L’enorme immissione di liquidi è quindi ben accetta, purché non produca la disprezzata e temuta inflazione, ed al contrario, l’economia reale resti assetata di moneta. Dove finisce quindi la moneta fiat creata dalle banche centrali? In bond ed azioni, ça va sans rien dire: gli unici beni che interessano ai banchieri internazionali.

Attraverso il controllo della Riserva Federale, della Bank of England (governatore Mark Karney, ex-Goldman Sachs) della Bank of Japan (governatore Haruhiko Kuroda, ex-presidente della Asian Development Bank partecipata dagli USA) e della Banca Centrale Europea (governatore Mario Draghi, ex-Goldman Sachs), l’alta finanza si assicura che non un solo centesimo degli allentamenti quantitativi finisca all’economia reale (sostenendo la produzione ed il commercio e producendo così l’odiata inflazione) ma l’intero ammontare di moneta fiat confluisca nei circuiti finanziari controllati dai banchieri internazionali.

All’opinione pubblica è venduta anche una scusa di facciata per giustificare quest’incongrua politica monetaria: come afferma nel 2012 il governatore della Riserva Federale Ben Bernanke4, mandare in bolla i mercati azionari ed obbligazionari aiuterebbe i consumi e gli investimenti!

L’effetto speculativo su mercati è evidente: il valore nominale delle obbligazioni statali ed aziendali sale ovunque, abbattendo i rendimenti a minimi storici, mentre sui mercati azionari si ripetono gli stessi eccessi degli anni ’20 (società quotate che impiegano il credito facile per riacquistare le proprie azioni, l’indice Shiller Price/Earnings ai livelli dell’ultima bolla immobiliare5, la speculazione a forte leva finanziaria, etc.). L’indice statunitense SP 500 ed il tedesco DAX raggiungono nel 2015 il record storico, l’inglese FTSE 100 si riporta ai massimi di sempre ed il giapponese Nikkei tocca l’apice dal 2000.

Nel frattempo, fuori dalla borse, la situazione è molto diversa. Gli effetti delle politiche “lato offerta”, fatte di competizione tra lavoratori di economie industrializzate ed emergenti, flessibilità e licenziabilità della forza lavoro, scardinamento dei sindacati e continua introduzione di immigrati per abbattere qualsiasi rivendicazione salariale, non tardano a manifestarsi: disoccupazione e deflazione, il trionfo del monetarismo e dell’alta finanza.

Mentre le statistiche ufficiali parlano di una crescita del PIL americano del 2,8% nel 2015 (grazie alla revisione dei metodi statistici operata nel 20136), la disoccupazione reale si attesta all’11%7, il tasso di partecipazione della popolazione alla forza lavoro è ai minimi da 38 anni, 46 milioni di americani rientrano nel piano di assistenza alimentare “Food Stamps”, e si materializza il rischio di deflazione, già in atto in molti Stati della federazione8: così si allontana sine die il rialzo dei tassi da parte della Riserva Federale, anche perché le famiglie statunitensi sono gravate da una montagna di debiti, pari al 115% del reddito disponibile9, impagabili in un contesto di deflazione e tassi in aumento.

In Europa, grazie all’euro progettato nei circoli atlantici, la situazione è ancora peggiore: il tasso annuo d’inflazione è tornato in territorio negativo a settembre (-0,1%) e colpisce il centro (Germania -0,1% a settembre, Francia -0,4%) e la periferia (Italia -0,4% e Spagna -1,1%10). L’indebitamento, sempre più insostenibile in un clima deflattivo, si attesta ovunque a livelli record e la disoccupazione ufficiale nell’eurozona è all’11%, con punte oltre il 20% in Spagna e Grecia. Un’ulteriore accelerazione della caduta dei prezzi, sarebbe letale per la zona euro.

In Cina l’indice dei prezzi al consumo è calato ad agosto all’allarmante tasso del 5,9%11, dato che ha allarmato le autorità cinesi, inducendole a svalutare lo yuan rispetto al dollaro. Anche nell’impero di mezzo si rafforzano i segnali di rallentamento economico, come testimonia l’import in calo del 18% a settembre.

Infine il commercio mondiale ha subito nei primi sei mesi del 2015 la maggiore battuta d’arresto dal crisi post-Lehman Brothers12 ed il prezzo delle materia prime più sensibili al ciclo economico (rame e petrolio) scende inesorabilmente: qualcuno, come il fondatore del colosso finanziario PIMCO, Bill Gross, scorge gli inequivocabili segnali della deflazione, che si allarga a macchia d’olio all’intera economia mondiale.

L’alta finanza ce l’ha quindi fatta!

Grazie ad meticoloso, dispendioso, certosino lavoro (fatto di cooptazione di banchieri e politici, la scelta di determinati accademici da valorizzare, la visibilità concessa a precise scuole economiche) è riuscita nell’incredibile impresa di riportare il mondo in deflazione nell’era della moneta fiat, riproducibile a piacimento!

Se la missione era relativamente facile con il gold-standard, occorre un vero genio luciferino per ottenere una caduta generalizzata dei prezzi in un regime di moneta legale, stampabile a volontà. Quelle che avrebbe potuto essere l’era dell’inflazione, dell’industria e della piena occupazione dopo il “Nixon choc” del 1971, si è trasformata dalla presidenza di Jimmy Carter ad oggi nell’era della deflazione, della finanza e della disoccupazione.

Come se ne uscirà ora che il mondo è gravato da una caterva di debiti, insostenibili in un contesto di deflazione? Come i banchieri fanno dagli albori del gold-standard.

Aprendo il tempio di Giano.

Le porte di Giano si spalancano

Prima di procedere con l’analisi occorre una precisazione: nell’attuale contesto economico, caratterizzato da alto indebitamento generalizzato e da una deflazione incipiente, la guerra non è l’unico sbocco possibile. Esistono altri metodi per reflazionare l’economia, mobilitare la popolazione attiva e creare un contesto di crescita e inflazione che abbatta i debiti accumulati.

Non ci riferiamo alle politiche keynesiane di spesa pubblica: come abbiamo anticipato, il pensiero dell’inglese John Maynard Keynes è un rivolo che si è staccato dall’alveo del pensiero economico dominante, in quanto prevede che lo Stato finanzi opere pubbliche aumentando il proprio indebitamento verso le banche centrali e la finanza privata.

Economisti keynesiani come il premio Nobel Paul Krugman sono incensati dall’establishment, perché proponendo una spesa in deficit “di sinistra”, opposta al pareggio di bilancio “di destra”, non turbano i sonni dell’alta finanza, felice di controllare tutto lo spettro del pensiero economico.

Per uscire dall’attuale crisi, senza passare per la guerra, bisognerebbe attuare politiche finanziarie non ortodosse, volte a ricostruire il potere d’acquisto delle famiglie, fornendo moneta fiat a chi produce ed acquista anziché alle banche: denaro da spendere per i consumatori, anziché denaro da giocare in borsa per i banchieri internazionali. Ricostruendo il potere d’acquisto delle famiglia (attraverso il varo di grandi opere pubbliche, il ringiovanimento del personale delle pubblica amministrazione, il lancio di un piano per il sostegno delle famiglie e delle nascite) sarebbe possibile rilanciare i consumi, la crescita e l’inflazione, anche senza fare nuovo debito.

Com’è possibile?

Comprendendo la vera natura della moneta, che si crea dal nulla. Per costruire un ponte, il governo italiano non è necessariamente costretto ad emettere un’obbligazione, implorando la BCE o il fondo Blackrock di acquistarla. Lo Stato italiano, e qualsiasi altro Paese, può emettere moneta legale senza indebitarsi, i biglietti di Stato. L’Italia ha già imboccato questa strada nel 1966 sotto il governo Moro III: i biglietti stampati dalla zecca dello Stato consentono di finanziare lo sviluppo del Paese, finché nel 1979 non sono ritirati dalla circolazione. Un anno dopo l’omicidio di Aldo Moro, coincidenza?

L’alta finanza però aborrisce quest’ipotesi, in primis perché mostra al mondo che le catene del debito sono facilmente spezzabili dallo Stato, se c’è una volontà politica, ed in secondo luogo perché il biglietto di Stato favorirebbe il trinomio produzione-debitori-inflazione a detrimento di quello finanza-creditori-deflazione. L’autorità della finanza sarebbe dimezzata e diventerebbe impossibile comprare a prezzi di saldo aziende private o dello Stato.

Perciò, quando il fardello dei debiti diventa insostenibile per via dell’inflazione, è molto più conveniente per la finanza rilanciare il ciclo economico con la guerra: in questo modo il monopolio della moneta è salvo, si lucra sulla guerra stessa (grazie agli stretti legami col complesso militare-industriale) e nel dopoguerra il controllo sull’economia è rafforzato dai debiti contratti dai belligeranti. Quello appena descritto è il modus operandi dell’alta finanza sin dall’Ottocento.

L’opprimente deflazione del gold-standard che segue il periodo napoleonico è alleviata solo da una lunga serie di guerre, durante cui l’inflazione è rianimata dall’emissione di moneta per produrre beni che non entrano in commercio ma sono distrutti: la guerra di Crimea (1853-1856), la Seconda guerra d’indipendenza italiana (1859), la guerra civile americana (1861-1865), la guerra austro-prussiana (1866), la guerra franco-prussiana (1870), la guerra ispano-americana (1898), la seconda guerra anglo-boera (1899-1902) la guerra russo-giapponese (1904-1905).

Nel 1894 l’economista ed inventore inglese Arthur Kitson pubblica il libro “A Scientific Solution of the Money Question”13 dove evidenzia chiaramente che la moneta è solo uno strumento di scambio e che la scarsità di liquidi indotta dal gold-standard ha il principale scopo di espropriare i beni a vantaggio dei banchieri. Il gold-standard, continua Kitson, crea unicamente una mole di debiti che non si possono ripagare a causa dell’insufficienza di moneta e, presto o tardi, condurrà alla guerra mondiale: “The gold standard means inevitable war. Nations cannot possibly exist long under it”. L’unica soluzione è liberare la moneta da qualsiasi ancoraggio ai metalli preziosi e metterla al servizio dell’economia, come strumento di scambio e non come mezzo di esproprio.

Kitson non sbaglia: dopo la guerra italo-turca (1911-1912) e le guerre balcaniche (1912-1913), scoppia la prima guerra mondiale nel 1914. Durante il conflitto l’emissione di moneta esplode e l’inflazione corre. Nell’immediato dopoguerra i banchieri internazionali riescono però nuovamente ad imporre il sistema aureo: ne segue la durissima deflazione del 1920-1921, con i prezzi che cadono del 10% su base annua nel Regno Unito.

Per ravvivare l’economia la Banca d’Inghilterra e la Riserva Federale tagliano il saggio di risconto: il denaro a buon prezzo si indirizza verso la borsa dove le banche d’affari guidano la speculazione, seguiti da massaie ed operai abbindolati da facili guadagni. Nel 1929 è il crollo della borsa e la deflazione che ne seguirà (1930-1933) aprirà prima la strada ad Adolf Hitler e poi (con la deflazione americana del 1937-1938, provocata dalle pressioni della finanza per un ritorno al pareggio di bilancio) alla seconda guerra mondiale.

Infine, la deflazione americana del 1949, causata da un stretta monetaria della FED, è curata con la guerra in Corea (1950-1953).

Da allora il primo periodo di deflazione vissuto dagli Stati Uniti è stato nella primavera del 2009, in seguito al crack della borsa le cui origini, però, risalgono a tre decenni prima, come abbiamo visto: risalgono alla presidenza di Jimmy Carter che, scegliendo il monetarista Paul Volker come governatore della Riserva Federale, sancisce la vittoria della finanza e della deflazione sull’industria e sull’inflazione.

Un ciclo è stato completato ed il mondo flirta di nuovo con la deflazione: il periodo che viviamo oggi (la destabilizzazione angloamericana del Medio Oriente, la tensione tra Iran ed Arabia Saudita, il golpe in Ucraina e la contromossa russa in Crimea, il crescente attivismo turco, le mire anti-iraniane di Israele, l’intervento della Russia in Siria contro l’ISIS e la parallela ondata di denaro e armi angloamericane verso l’ISIS ed i ribelli) è analogo agli anni 1911-1913 e 1935-1939.

La situazione da statica diventa dinamica e sono poste le basi per la guerra.

Capita quindi, in ossequio ai principi dell’ingegneria sociale per cui qualsiasi idea è inculcabile nell’opinione pubblica purché gradualmente, che la parola “Terza Guerra Mondiale” faccia saltuariamente capolino, e non in bocca a personaggi qualsiasi.

Comincia Lucia Annunziata sull’Huffington Post in occasione della strage a Charlie Hebdo ai primi di gennaio (“Prendere atto della Terza Guerra Mondiale”), poi è la volta del presidente Sergio Mattarella nel mese di agosto (“Il terrorismo alimentato anche da fanatiche distorsioni della fede in Dio sta cercando di introdurre nel Mediterraneo, in Medio Oriente, in Africa i germi di una terza guerra mondiale”14), interviene Giuliano Ferrara, da sempre vicino agli ambienti israeliani più oltranzisti (“Ma quale terrorismo. Parlarne è ridicolo. E’ la terza guerra mondiale. Punto. Se non addirittura la quarta guerra mondiale se consideriamo la guerra fredda. Bisogna spazzarli via, esercitando contro di loro una violenza superiore rispetto a quella che esercitano nei nostri confronti. Abbiamo i mezzi, ma ci manca un Churchill”15).

Chi ha le idee più lucide, o meglio, fornisce la versione meno distorta è il filosofo Massimo Cacciari16:

“Sono le grandi potenze, ancorché integrate e interdipendenti – l’economia Usa e quella cinese ad esempio, la Russia che rivendica un suo ruolo imperiale e entra in conflitto con l’America – che possono scatenare conflitti di interessi (…) Il terrorismo islamico è il 10% del problema (…) Una guerra mondiale potrebbe derivare solo da un attacco di alcune di queste potenze o di alcuni di questi movimenti a Israele e questo potrebbe scatenare un conflitto di proporzioni mondiali. Impossibile? Non è impossibile”

Papa Francesco parla di un conflitto internazionale nell’agosto del 2014, commentando le stragi dell’ISIS in Iraq e Siria (“Siamo entrati nella Terza guerra mondiale, solo che si combatte a pezzetti, a capitoli”) e nel maggio del 2015 torna sull’argomento (“La Terza guerra mondiale a pezzi”).

Può l’ISIS essere il nemico contro cui combattere la guerra? Assolutamente no, sia per la sua natura di organizzazione eterodiretta dagli angloamericani, sia per la sua inconsistenza militare, messa a nudo dalle cocenti sconfitte subite in due settimane di bombardamenti russi. L’ISIS può forse fornire il casus belli, ma la prossima guerra sarà probabilmente avviata da qualche alleato degli angloamericani in Medio Oriente, che si candida a svolgere il ruolo dei Balcani nel 1914.

Le porte di Giano, anche questa volta, come nel 1914 e nel 1939, saranno però aperte dalla deflazione, che rende impagabili i debiti accumulati e corrode l’economia reale fino allo svuotamento: la scarsità di moneta, possibile grazie al ferreo controllo esercitato dai banchieri internazionali sulla sua emissione, è sempre la causa della caduta dei prezzi, della conseguente crisi economica e della deflagrazione bellica finale.

La moneta in mano all’alta finanza è trasformata da mezzo di scambio in strumento di esproprio ed oppressione, fino al ricorrente, tragico, consueto, esito finale.

tratto da: (clicca qui)